Copita, cover, Uber de ida, Uber de vuelta, birrita, Mc al final. Todo bien. ¿Pero sabés cuánto sumó?

Si estás leyendo esto, probablemente no lo calculaste. Nadie lo hace. El problema no es salir: es no tener idea de cuánto pesa eso en tus finanzas personales Argentina. Y cuando no lo ves, no lo podés controlar. Este artículo no te va a decir qué hacer. Solo te va a mostrar el número completo.

Índice de contenido

- El desglose que nadie quiere hacer

- Lo que ese número no te dice

- Por qué tu cerebro siempre elige el placer ahora

- Estructura no significa privación

- El siguiente paso

El desglose que nadie quiere hacer

En finanzas personales Argentina, el problema rara vez es un gasto aislado. Es la suma.

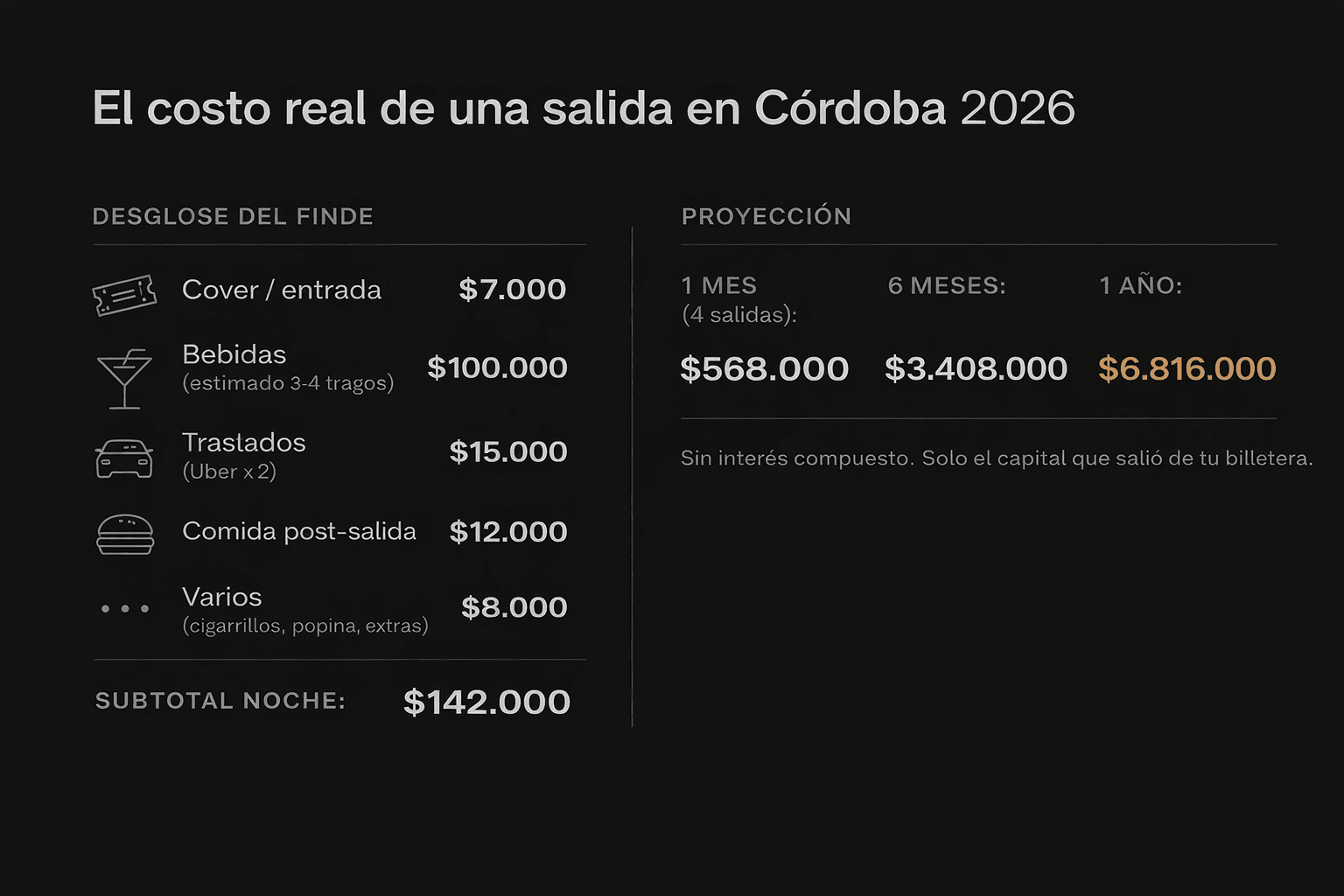

Una salida promedio en Córdoba 2026 se ve así:

- Uber ida y vuelta (14 min promedio): $10.752

- Entrada (cover): $8.500

- Bebidas (consumo promedio): $15.000

- Comida post-salida: $9.200

Total por salida: $43.452

Ahora bajalo a frecuencia real:

- 1 salida por semana: $43.452

- Mensual (4 salidas): $173.808

- Anual (52 semanas): $2.259.504

No hay interpretación. No hay juicio. Es matemática.

Lo que ese número no te dice

El problema no es el gasto en sí. Es lo que no estás viendo.

Si sostenés ese nivel:

- 12 meses (solo capital): $2.259.504

- 3 años (solo capital): $6.778.512

Ahora un escenario hipotético, con fines ilustrativos:

Si una parte de ese gasto mensual (por ejemplo, el 50%) se hubiera redirigido a un instrumento de ahorro conservador durante 12 meses, el número final sería mayor al capital acumulado, por efecto de rendimiento compuesto.

Esto es un ejercicio ilustrativo, no una recomendación de inversión.

No importa el instrumento. Importa el concepto: el mismo flujo de plata puede construir o desaparecer.

¿El problema es cuánto ganás, o cuánto estructura tenés?

Por qué tu cerebro siempre elige el placer ahora

Esto no es falta de disciplina. Es biología.

Tu cerebro usa algo llamado descuento hiperbólico. En simple: le da mucho más valor al placer inmediato que a un beneficio futuro, aunque ese beneficio sea mayor.

Ejemplo básico:

- Hoy: salir con amigos

- Futuro: tener más capital

Tu cerebro no los compara en igualdad de condiciones. El hoy siempre gana.

Es como elegir $10.000 ahora o $20.000 en un mes. Sabés cuál conviene. Pero igual dudás.

Un dato relevante: más del 35% de los jóvenes subestima sus gastos mensuales, y el entretenimiento es uno de los principales desvíos.

No es falta de inteligencia. Es falta de visibilidad + un sistema diseñado para priorizar el presente.

Entender esto cambia todo: no sos el problema. El sistema sin estructura sí.

Estructura no significa privación

Acá es donde la mayoría se equivoca.

Esto no va de dejar de salir.

Va de saber exactamente cuánto podés gastar sin que eso comprometa tu estabilidad.

Un presupuesto consciente no es una restricción. Es una definición clara:

- Cuánto entra

- Cuánto se va

- Cuánto queda

Y dentro de eso, cuánto es ocio.

El problema es que hoy probablemente no podés responder con precisión:

- ¿Cuánto gastás por mes en salidas sin estimar?

- ¿Qué porcentaje de tu ingreso representa eso?

- ¿Cuál es el número máximo que podrías gastar sin afectar tu tranquilidad?

Si no podés responder eso, no estás decidiendo. Estás reaccionando.

El siguiente paso

En CBA Trading partimos de una premisa incómoda: el problema financiero de la mayoría no es la falta de ingresos. Es la falta de estructura.

No enseñamos a “ganar más”. Enseñamos a entender cómo se mueve tu plata, cómo se organiza y qué decisiones la afectan en el tiempo.

Bajo la dirección de Matías Coloso, la academia trading Córdoba trabaja sobre tres ejes:

- Lectura real de tu flujo de dinero

- Estructura lógica de decisiones

- Comunidad que piensa igual

No hay promesas. Hay método.

Si querés dejar de hacer este cálculo cada lunes, el primer paso está en [link].

FAQ — Preguntas frecuentes

¿Cuánto gasta un joven en salidas en Argentina por mes?

En promedio, un joven en Córdoba puede gastar alrededor de $170.000 mensuales saliendo una vez por semana. Esto varía según consumo y ubicación.

¿Salir todos los fines de semana afecta mis finanzas personales?

Depende de tu ingreso y estructura. El problema no es la frecuencia, sino si ese gasto está planificado o no dentro de tu presupuesto.

¿Tengo que dejar de salir para ahorrar?

No. El objetivo no es eliminar el ocio, sino definir cuánto podés gastar sin comprometer tu estabilidad financiera.

¿Por qué siento que gasto más de lo que pensaba?

Porque los gastos de ocio están fragmentados (Uber, bebidas, comida) y no se perciben como un total acumulado.

¿Cómo empiezo a organizar mis finanzas personales en Argentina?

El primer paso es registrar ingresos y gastos reales durante 30 días. Sin eso, cualquier decisión es especulativa.