Índice de Contenidos

- Introducción: Un febrero atípico en el Banco Central

- El dato clave: USD 1.650 Millones que cambian la ecuación

- ¿Qué es el «Círculo Virtuoso» Financiero?

- La paradoja de la Remonetización: Por qué comprar dólares no genera inflación

- Riesgo País: Rompiendo la barrera de los 500 puntos

- Conclusión: Hacia un invierno financiero estable

1. Introducción: Un febrero atípico en el Banco Central

Febrero suele ser, estacionalmente, un mes «seco» para las reservas internacionales de la Argentina. Históricamente ubicado entre la cosecha fina de trigo y la gruesa de soja, es un periodo donde la autoridad monetaria suele vender divisas o empatar. Sin embargo, 2026 ha roto los manuales tradicionales. Contra todo pronóstico, el Banco Central de la República Argentina (BCRA) no solo no ha detenido su marcha, sino que ha acelerado su posición compradora, consolidando lo que los analistas denominan un «círculo virtuoso» de estabilización.

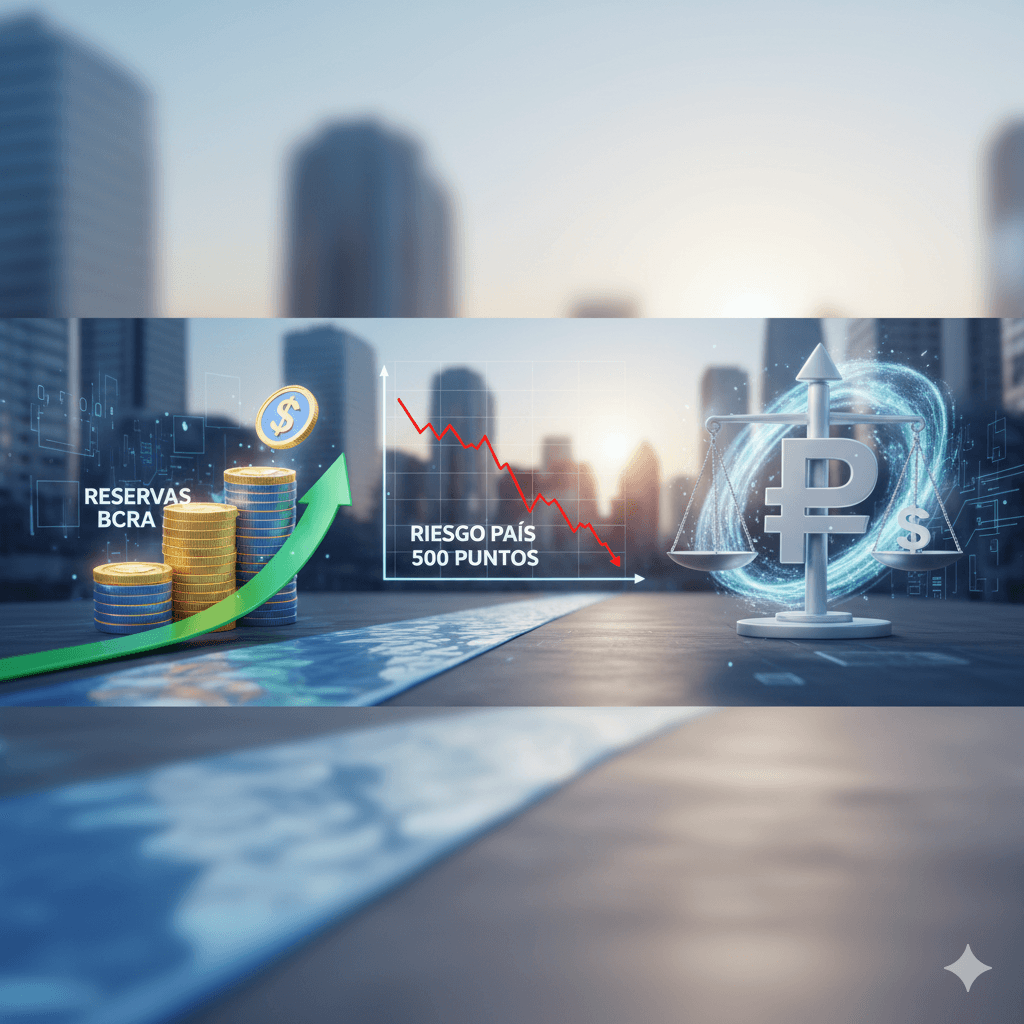

2. El dato clave: USD 1.650 Millones que cambian la ecuación

Al 10 de febrero de 2026, las pizarras del mercado muestran un número contundente: el BCRA ya ha superado los USD 1.650 millones en compras de divisas en el Mercado Único y Libre de Cambios (MULC). Este volumen no es casualidad; responde a una liquidación sostenida que ya no depende exclusivamente del agro, sino que se nutre de la energía, la minería y, crucialmente, de los flujos financieros corporativos que ven en Argentina una oportunidad de carry trade y posicionamiento estratégico.

Esta acumulación agresiva de reservas tiene un doble propósito. Primero, actúa como un seguro de liquidez ante los vencimientos de deuda soberana de julio 2026, que ascienden a USD 4.500 millones. Segundo, envía una señal de solvencia al mercado: el Central tiene «poder de fuego» para intervenir si fuera necesario, aunque hoy el mercado juega a su favor.

3. ¿Qué es el «Círculo Virtuoso» Financiero?

El concepto de «círculo virtuoso» que maneja el equipo económico se basa en la retroalimentación positiva de tres variables:

- Acumulación de Reservas: Al comprar dólares, el BCRA fortalece su balance.

- Baja del Riesgo País: Un balance del BCRA más sólido reduce la percepción de insolvencia, comprimiendo el riesgo país.

- Confianza y Apreciación: El menor riesgo país atrae capitales y financiamiento corporativo, lo que aumenta la oferta de dólares, apreciando el tipo de cambio y permitiendo al BCRA comprar aún más.

Este ciclo ha permitido que, a pesar de las compras masivas del Central, los dólares financieros (MEP y CCL) no se disparen, sino que se mantengan estables o a la baja, comprimiendo la brecha cambiaria a mínimos históricos.

4. La paradoja de la Remonetización: Por qué comprar dólares no genera inflación

Una de las dudas más frecuentes de los inversores y ciudadanos es: Si el BCRA emite pesos para comprar esos USD 1.650 millones, ¿no genera eso inflación? La respuesta técnica radica en la remonetización.

La economía argentina venía operando con niveles de circulante (pesos en la calle) extremadamente bajos tras la crisis inflacionaria de años anteriores. Hoy, con la inflación a la baja y la actividad recuperándose, las empresas y las familias demandan más pesos para operar. El BCRA satisface esa demanda de dinero emitiendo pesos solo contra el respaldo de dólares que ingresan a sus reservas. Es una emisión con respaldo, no espuria. Como el mercado «pide» esos pesos, no corren al dólar paralelo, evitando la presión sobre los precios y el tipo de cambio.

5. Riesgo País: Rompiendo la barrera de los 500 puntos

El impacto más visible de esta estrategia es el desplome del Riesgo País. En las primeras semanas de febrero, el índice perforó el piso de los 500 puntos básicos, un nivel que habilita a las empresas argentinas a endeudarse a tasas de un dígito.

El objetivo del gobierno es comprimir este indicador por debajo de los 400 puntos para emular el «camino de Ecuador»: una vuelta a los mercados voluntarios de crédito que permita refinanciar vencimientos sin usar las reservas acumuladas. Si el riesgo país se consolida en estos niveles, Argentina deja de ser un mercado «distressed» (en problemas) y pasa a ser un mercado de oportunidad.

6. Conclusión: Hacia un invierno financiero estable

La estrategia de febrero 2026 demuestra que la consistencia monetaria paga dividendos. La compra de dólares no ha derivado en un aumento del tipo de cambio, sino todo lo contrario: ha fortalecido el peso y la confianza. Con reservas en alza y un riesgo país en baja, Argentina se prepara para afrontar los desafíos del año con una robustez financiera que pocos preveían hace apenas seis meses.